반응형

어릴 땐 몰랐죠. 병원비가 이렇게 무섭다는 걸. 감기 하나에도 병원비 부담이 꽤 크다는 걸 느끼면서, 실비보험의 필요성을 절실히 느끼는 사람들이 많아졌습니다.

특히 2025년부터 바뀐 실비보험 제도 때문에 지금 가입 조건이 유리한지 확인해보는 게 중요합니다. 보험은 미리 준비해야 혜택도, 보장도 제대로 누릴 수 있거든요.

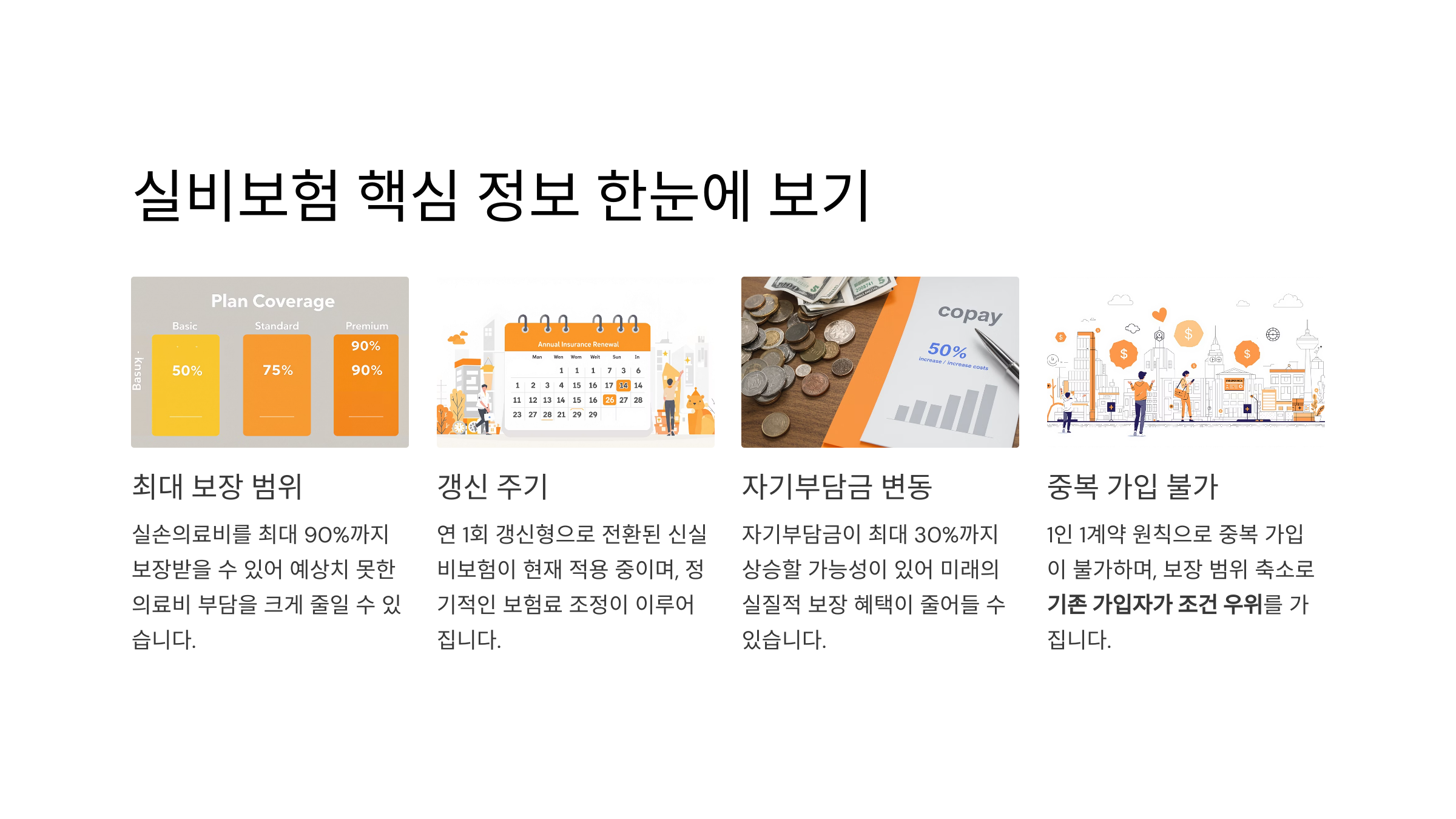

실비보험 핵심 요약

- 실손의료비를 최대 90%까지 보장

- 연 1회 갱신형으로 전환된 신실비보험 적용 중

- 자기부담금 최대 30%까지 상승 가능성 있음

- 중복 가입 불가, 1인 1계약 원칙

- 보장 범위 축소로 기존 가입자 조건 우위

실비보험이란, 병원에서 실제로 낸 의료비의 일부를 돌려받을 수 있는 보험이에요. 감기, 골절, 수술, 입원 등 대부분의 질병과 사고 치료에 사용 가능합니다. 하지만 2025년부터는 자기부담금 비율과 보험료 조정 기준이 대폭 강화되어, 기존보다 보장 조건이 깐깐해졌습니다.

예를 들어, 과거에는 병원비 10만 원 중 9만 원까지 보장되던 것이, 신규 상품에선 7만 원만 보장될 수도 있어요. 또한 특정 과잉진료에 대해서는 보장이 제외되는 조항도 포함되었죠.

그래서 지금 실비보험을 비교한다면 다음 사항을 꼭 확인해야 해요.

- 갱신 주기와 보험료 인상률

- 입원·통원 치료 시 자기부담금 비율

- 선택형 보장 여부 (도수치료, 비급여 MRI 등)

- 기존 실손과의 전환 여부와 조건

실제 사례로, 30대 직장인 A씨는 2023년에 가입한 실비보험으로 최근 80만 원의 병원비 중 72만 원을 돌려받았어요. 반면, 동료 B씨는 2025년 개정 이후 가입해 동일한 치료에 55만 원만 환급받을 수 있었습니다. 단 1~2년 차이로 수십만 원 손해를 본 셈이죠.

이처럼 실비보험은 타이밍과 조건 확인이 핵심입니다. 무턱대고 가입하기보단, 내게 유리한 시점과 상품을 꼼꼼히 비교하는 게 우선이에요.

반응형

'금융' 카테고리의 다른 글

| 2025년 7월 스테이블 코인 시장 규모·규제 동향 총정리|USDT·USDC·DAI 준비금·글로벌 가이드 (0) | 2025.07.08 |

|---|---|

| 📊 2025년 금융 마이데이터 서비스 비교·활용법|토스·카카오페이·신한카드·미래에셋증권 등 주요 앱 기능, 수수료, 보안 총정리 (0) | 2025.07.07 |

| 2025년 7월 고금리 예금·특판 적금 비교✨ 꿀팁 총정리! (1) | 2025.07.07 |

| 2025년 이재명 정부 ‘배드뱅크’ 시작! 최대 100% 빚 탕감 받는 법 (4) | 2025.06.20 |

| [민생회복지원금] 2025년 7월, 전 국민에게 최대 52만 원 지급! 이거 모르고 지나치지 마세요! (4) | 2025.06.20 |